Die einfachste Möglichkeit den Freistellungsauftrag (Freibetrag) zu nutzen ist, Dividenden für seine Aktien und ETF’s zu erhalten. Es gibt aber auch die deutlich weniger genutzte Möglichkeit seinen Freibetrag mittels (Teil-)Verkäufen auszuschöpfen.

Den Freistellungsauftrag durch Dividenden voll ausschöpfen?

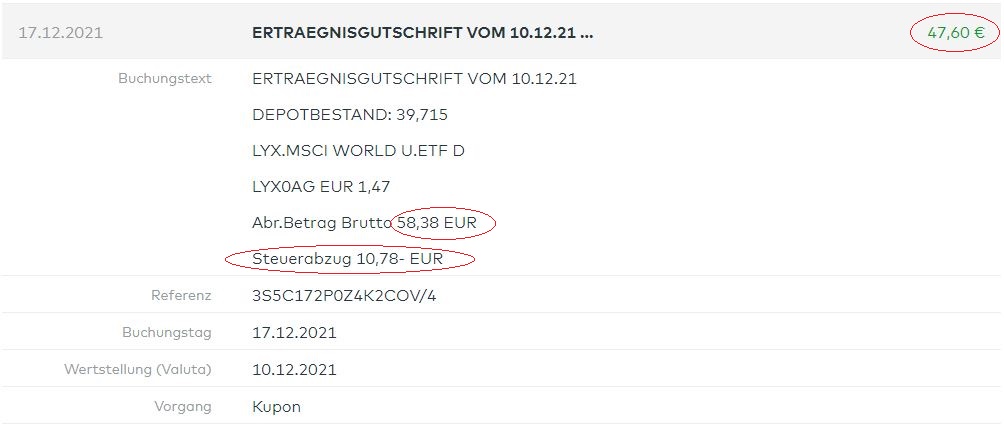

Kauft man nun ETF’s die ausschüttend sind, freut man sich über die ersten Erträge die als Dividenden auf das Konto eingehen. Doch hat man vergessen seinen Sparerpauschbetrag(Freistellungsauftrag) bei der Bank zu hinterlegen, sehen solche Gutschriften meist so aus!

Anstatt das 58,38€ auf meinem Konto eingegangen sind, waren es nur 47,60€. Wodurch ich hier 10,78€ verschenkt habe. Daher empfiehlt es sich, direkt nach der Eröffnung des Depots, einen Freistellungsauftrag einzurichten.

Ist der Sparerpauschbetrag(Freistellungsauftrag) hinterlegt, sehen die Dividendengutschriften ungefähr so aus.

Wie viel angelegtes Kapital braucht man um durch Dividenden den Freibetrag auszuschöpfen?

Wie viel angelegtes Kapital bräuchte man um bei dem oben stehenden ETF (LYX0AG) den vollen Betrag von 801€ auszunutzen (bei verheirateten sind es 1.602€).

Ein kurzer Blick auf die Seite trackingdifferences.com verrät, dass der ETF, zur Zeit, pro Jahr 1,66% ausschüttet.

Sparerpauschbetrag*100/Dividendenrendite = Anzulegendes Kapital

801*100/1,66 = 48.253,01€

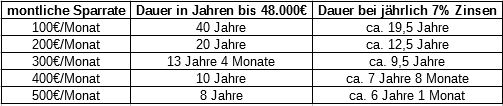

Wie lange braucht man um mit einem ETF-Sparplan auf diese Summe zu kommen?

Hier in einer Tabelle zusammen gestellt. Ihr könnt das gut nachrechnen unter: https://www.zinsen-berechnen.de/sparrechner.php

An diesem Beispiel sieht man, das man mit einem frischen Depot einiges an Zeit braucht um auf solch einen Betrag zu kommen und daher viele Jahre nicht den vollen Sparerpauschbetrag ausnutzen kann!

Den Sparerpauschbetrag durch (Teil-)Verkäufe richtig nutzen!

Hat man eine Weile investiert, sieht die ein oder andere Position im Depot evtl. so aus.

Bei diesem ETF ist ein Kursgewinn von 2.714€ aufgelaufen. Daher kann man diese Position, zumindest teilweise verkaufen! Warum nur teilweise? Weil man den Freibetrag von 801€ bei einem kompletten Verkauf deutlich übersteigen würde und somit einiges an Steuern zahlen müsste.

Teilfreistellung von Fonds erhöht den steuerfreien Betrag!

Seit 2018 gibt es bei Fonds die mehr als 50% in Aktien investieren zusätzlich 30% der Ausschüttungen steuerfrei! Das heißt ich kann in meinem Beispiel nicht nur so viele Anteile verkaufen dass ich 801€ Gewinn mache, sondern mehr!

Da 30% steuerfrei sind, muss man nur auf 70% Steuern zahlen. Somit kann man folgenden Gewinn realisieren:

801€/0,7 = 1.144,28€

Hier ein Beispiel für den oben genannten ETF über die comdirect*:

Was macht man nun mit den 4.213,12€ auf dem Verrechnungskonto? Am besten gleich wieder anlegen. Dabei kann man sich aussuchen ob in den selben ETF oder einen anderen, der evtl. einen besseren TER(Gesamtkostenquote) hat. Dies kann man über den normalen ETF-Sparplan machen (man setzt ihn hoch) oder man gibt noch einmal Ordergebühren aus und kauft ihn direkt.

Für nur 1€ pro Trade kann man bei TradeRepublic ETF’s kaufen/verkaufen oder im Sparplan sogar kostenlos!

Wenn du noch weitere Fragen hast, schreib sie einfach in die Kommentare!

*-mit Stern gekennzeichnete Links sind Werbelinks durch die ich eine kleine Provision erhalte, du dich freust ohne Aufwand etwas gutes getan zu haben aber dennoch keine Mehrkosten hattest!