Wie groß ist meine Rentenlücke? Das fragt sich sicher früher oder später jeder. Alle hier getroffenen Angaben sind nach bestem Wissen recherchiert, es wird jedoch kein Anspruch auf Richtigkeit erhoben!

Ab wann bekommt man einen Rentenbescheid?

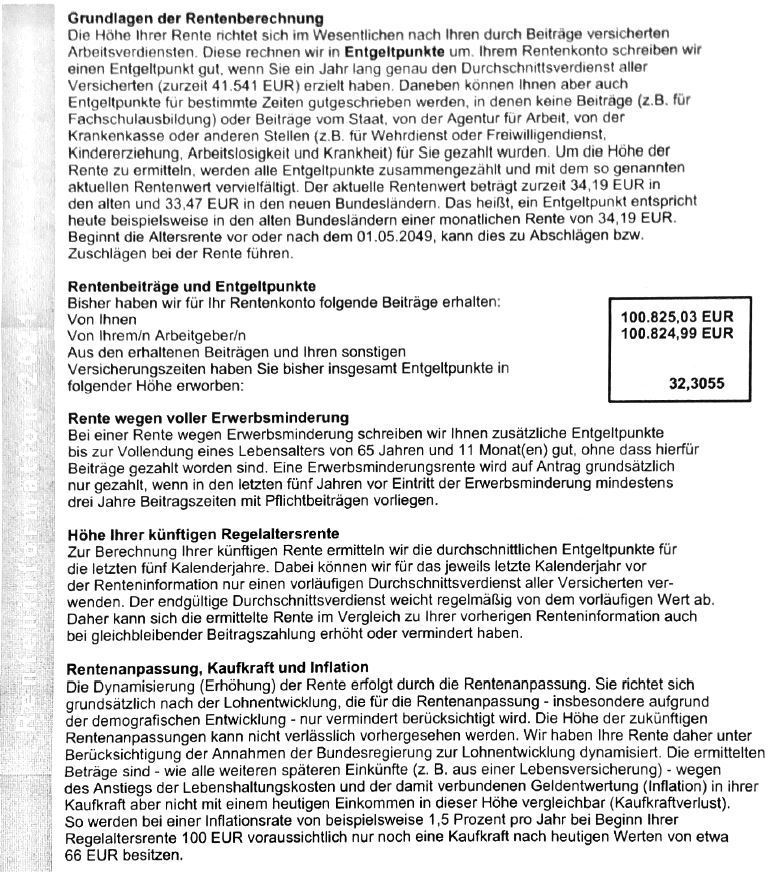

Sobald man das 27. Lebensjahr vollendet hat und mind. 5 Jahre in die Rente eingezahlt hat, bekommt man jedes Jahr eine Renteninformation.

Diese hat folgende Inhalte:

- aktueller Stand des Versicherungskontos

- die Höhe der erworbenen Rentenpunkte und die daraus resultierende Rente/Erwerbsminderungsrente

- Hochrechnung der Rente im Alter

- Übersicht über die Höhe der eingezahlten Beiträge, vom Versicherten und dem Arbeitgeber

Wie groß ist meine Rentenlücke?

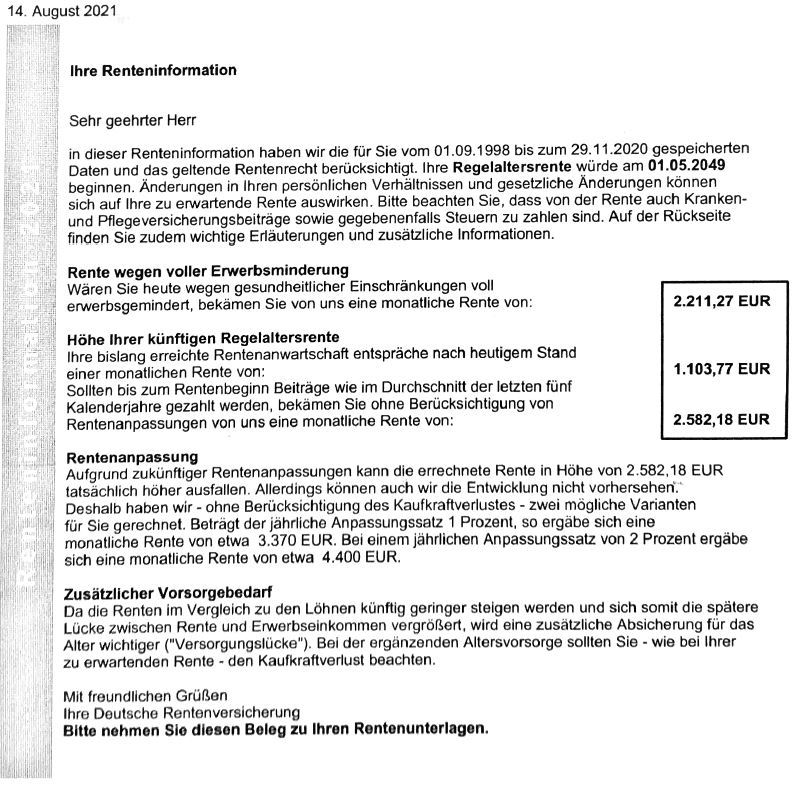

Unsere Beispiel-Person hat zur Zeit ein ungefähres Nettoeinkommen von 3.600€. Würde sie weiter wie bisher in die Rente einzahlen, käme sie auf die oben beschriebenen 2582,18€. Von diesem Betrag gehen noch Kranken- und Pflegeversicherung, sowie Steuern ab. Die nachgelagerte Versteuerung von Renten startete bei Rentnern mit einem Rentenbeginn ab 2005 und liegt ab dem Jahr 2040 bei 100%. Da unsere Beispiel-Person vermutlich erst 2049 in Rente geht, wird hier die komplette Rente versteuert.

Bruttojahresrente = 30.986,16€ (2582,18€*12).

Abzüge für Kranken- und Pflegeversicherung: 3.284,53€ 10,6%(7,3% Krankenversicherung und 3,05+3,3% Pflegeversicherung)

Steuern: Die Steuern werden nicht auf den vollen Betrag gerechnet, sondern auf den um die Kranken- und Pflegeversicherung reduzierten Betrag!

- 4.337€ (27.701,63 siehe Einkommensteuertabelle)

Ergebnis: 23.364,63 oder monatlich 1.947,05€ (30.986,16€ – 3.284,53€(Krankenversicherung) – 4.337€ Steuern)

Rentenlücke = 3.600€ – 1.947,05€ = 1.652,95€.

Dies entspricht 54,09% des regulären Nettogehalts! Desto mehr Rente man erhält, desto mehr Steuern muss man zahlen, wodurch wie hier im Beispiel, nur noch 54% des jetzigen Netto-Gehalts übrig bleiben.

Rentenlücke ausgleichen

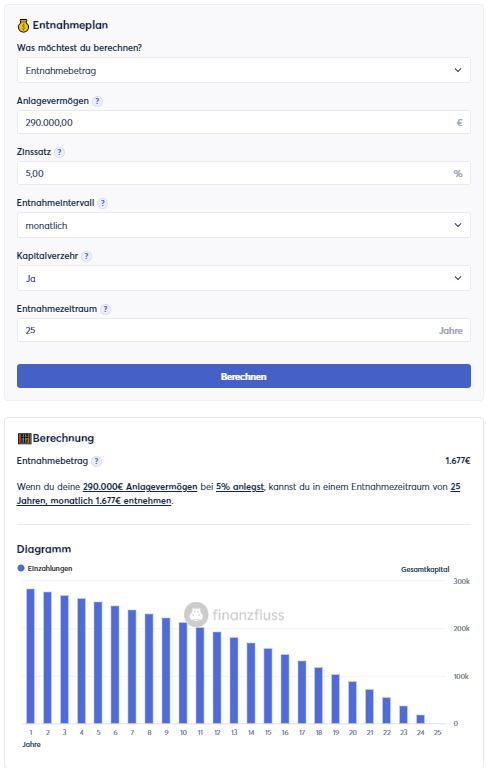

Um die 1.653€ Lücke zu schließen muss man einiges an Geld auf die Seite legen. Wie man das berechnet, habe ich in einem anderen Artikel ausführlich erklärt: https://finanzielle-leichtigkeit.de/rente-mit-40-wieviel-brauche-ich-zum-leben/.

Ich nehme an, dass man den angesparten Betrag binnen von 25 Jahren aufbraucht. Deshalb beträgt der benötigte Betrag „nur“ 290.000€. Gut nachzurechnen unter: https://www.finanzfluss.de/rechner/entnahmeplan/.

Um diese Summe, wie in unserem Beispiel, in 25 Jahren zur Verfügung zu haben, muss man monatlich rund 500€ zurück legen. (In der Entnahmephase habe ich mit einer weiteren Verzinsung von 5% des Guthabens gerechnet. Nicht mit den üblichen 7%, damit es auch sehr Wahrscheinlich ist, dass dieser Betrag wirklich reicht.)

Aber Moment mal, wenn ich eine Lücke von 1.653€ habe und jetzt 500€ zurück lege, dann ist mein jetziger Bedarf nicht 3.600€ sondern 3.100€. Somit ist meine Rentenlücke: 3.600€-500€ = 3.100€ – 1.947€ = 1.153€.

Um diese reduzierte Summe zu erreichen benötige man nur 200.000€ was monatlich einen zu investierenden Betrag von 350€ bedeutet.

Die Rentenlücke zu schließen ist doch (etwas)günstiger als es zuerst den Anschein hat.

Bei diesem Artikel möchte ich darauf aufmerksam machen, dass wenn man seine Rentenlücke kennt und diese schließen will, sich die Rentenlücke reduziert.

Oftmals fragt mein z.B. einen Versicherungsvertreter und dieser rechnet einem nur die Lücke von 1653€ aus, nicht aber den angepassten, niedrigeren Betrag vor. Einen Vertrag mit größerem Volumen zu verkaufen bringt auch mehr Provision. Ein Schelm wer böses dabei denkt.