Wer träumt nicht davon schon mit 40 in „Rente“ gehen zu können? Ob man das dann wirklich macht, ist eine ganz andere Frage, aber die Möglichkeit zu haben, wäre schon toll oder? Aber wie viel investiertes Kapital benötigt man eigentlich um sich diesen Traum erfüllen zu können?

Wieviel brauche ich zum Leben, um das heraus zu finden, sollte man sich eine Auflistung seiner Ausgaben machen. Dabei kann es helfen, wenn man zum Beispiel für eine gewisse Zeit ein Haushaltsbuch führt. Was jedoch ganz wichtig ist und nicht vergessen werden darf ist, dass man auch Kosten einberechnet die nur einmal im Jahr oder auch seltener zu Buche schlagen. Wie z.B. Geschirrspüler, Versicherungen, Urlaube, Auto, Wartung von… usw. Wenn man das Ganze mit einberechnet und auf einen einzelnen Monat runterbricht, dann sollte man eine gut Aufstellung haben. Hinzu noch etwas Puffer, fertig.

Wir gehen von einer 20-jährigen Person aus.

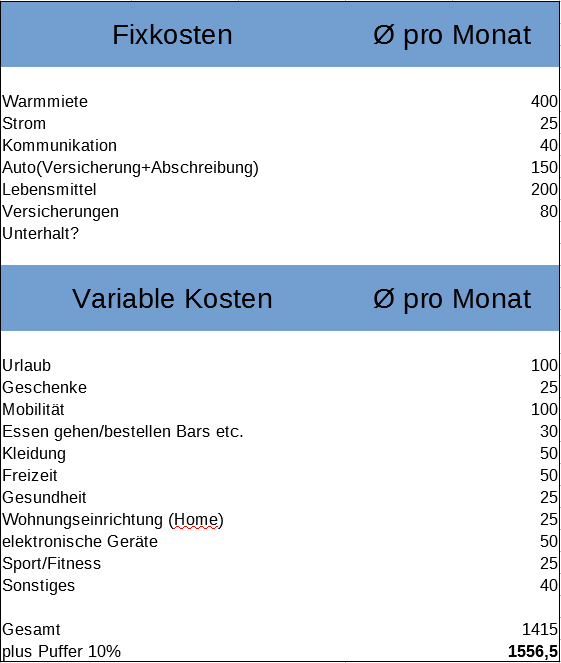

Hier mal ein Beispiel einer Kostenaufstellung:

An diesem Beispiel sieht man, dass man 1.556,50€ pro Monat benötigt, was im Jahr rund 18.678€ sind.

Wieviel muss ich anlegen um soviel Geld zu bekommen?

Die am einfachsten umzusetzende Möglichkeit für Jedermann ist es, Geld an der Börse zu investieren. Bei einem langjährigen Mittel von 7% kommt dort mit der Zeit eine ordentlich Summe zusammen.

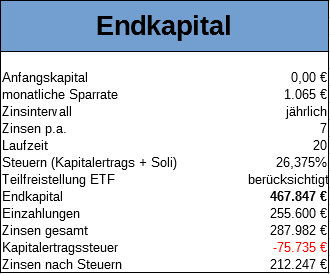

Eine prominente Auszahlungsregel, ist die 4%-Regel (siehe Artikel). Diese besagt, dass man jedes Jahr 4% seines Vermögens entnehmen kann, ohne das sich das Kapital verbraucht. Sprich man benötigt das 25-fache seiner Jahresausgaben. Was in diesem Beispiel 18.678€*25 = 466.950€ sind.

Wie viel muss man als 20-jähriger pro Monat anlegen um ab 40 davon leben zu können?

Dies kann man zum Beispiel super auf Seiten wie https://www.finanzfluss.de/rechner/zinseszinsrechner/ nachrechnen.

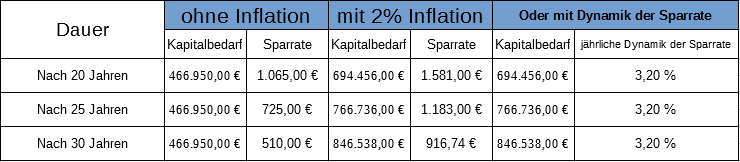

Reicht es einem mit 45 Jahren, so muss man „nur“ noch 725€ pro Monat investieren um auf 469.920€ zu kommen.

Bei 50 Jahren sind es 510€/monatlich für 470.945€

Wer sich gesagt hat: „Also mind. als 50-jähriger bin ich dabei“ den muss ich leider ein Stück weit enttäuschen! Denn was in den bisherigen Berechnungen nicht berücksichtigt ist, ist die Inflation.

In unserem Beispiel: 18.678€*25 = 466.950€ bei einer angenommenen Inflation von 2% jährlich nachzurechnen auf: https://www.finanzfluss.de/rechner/inflationsrechner/

aus 466.950€ ist der Bedarf nach 20 Jahren = 694.456€

aus 466.950€ ist der Bedarf nach 25 Jahren = 766.736€

aus 466.950€ ist der Bedarf nach 30 Jahren = 846.538€

Was muss ich verändern um diese Werte zu erreichen?

Wenn man sich für die Anpassung der Sparrate mittels Dynamik entscheidet, startet man mit den linken Sparraten, jedoch sind die letzten Sparraten dann ein ganzes Stück größer. Im ersten Beispiel beträgt die erste Sparrate 1065€ und die letzte 1937,60€(bei 3,2% Dynamisierung) was durch angepasste Lohnerhöhungen machbar sein sollte. Nachzurechnen unter: https://www.zinsen-berechnen.de/sparrechner.php

Gibt es Unsicherheiten bei der Berechnung?

Ja jede Menge! Sollte die Inflation nicht jedes Jahr 2% betragen, verschiebt sich die komplette Berechnung, ebenso verhält es sich mit geänderten Steuern. In dem Rechenbeispiel bin ich von den zur Zeit geltenden Gesetzen ausgegangen (Angaben ohne Gewähr). Ebenfalls bin ich davon ausgegangen, dass man das Kapital nicht verzehren möchte (da eine Rente ab 40 bis zum Tode ein doch sehr langer Zeitraum sein kann).

Welchen Weg soll ich wählen?

Aus meiner Sicht fährt man am Besten, wenn man mit den normalen Sparraten beginnt und diese Jahr für Jahr, an der Inflation anpassend, erhöht. Das Gute an dieser Strategie ist, dass man seine Ziele auch neu ausrichten kann, denn die Gelder sind nicht in Versicherungen oder in schwer zu Geld machenden Anlagen gebunden, sondern in Aktien, die man Quasi täglich verkaufen könnte. So ist der einmal eingeschlagene Weg: „Rente mit 40“ keine Pflicht, sondern nur eine Option von vielen!

Wem das alles zu minimalistisch ist, sollte zumindest wissen, wie groß seine Rentenlücke ist.